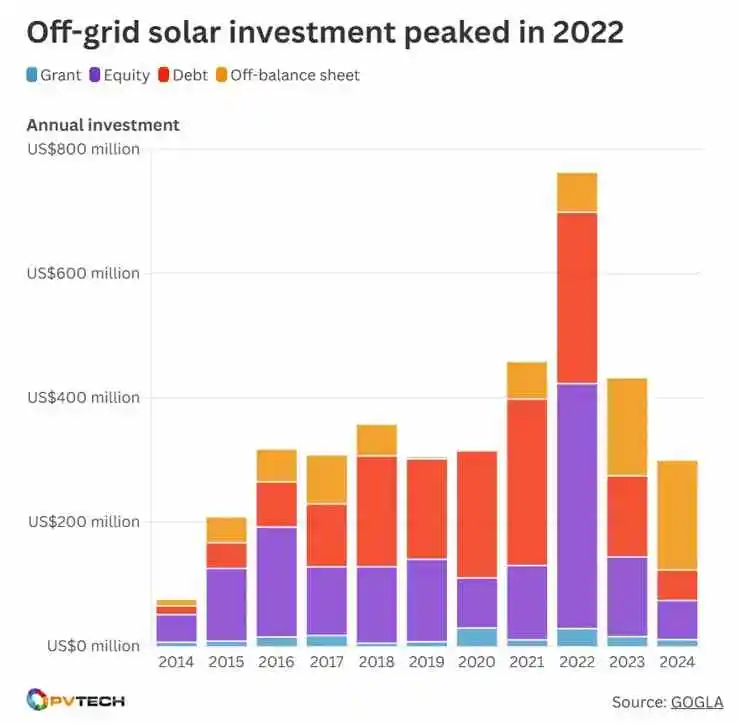

El sector mundial de la energía solar sin conexión a la red, otrora una frontera en rápida expansión en el movimiento de las energías renovables, ha experimentado una llamativa contracción en 2024. Según el último informe de GOGLA, las inversiones totales en el sector superaron ligeramente los $300 millones, un descenso de 30% en comparación con 2023. Aún más preocupante es la caída de 70% en la inversión de capital en etapas iniciales, lo que indica un menor entusiasmo por la innovación de las startups en este espacio. Pero aunque las cifras puedan parecer sombrías a primera vista, un análisis más detallado revela un panorama más matizado lleno de riesgos y oportunidades.

¿Por qué disminuirá la inversión solar aislada en 2024?

La drástica caída de la inversión mundial en energía solar no conectada a la red puede atribuirse a múltiples factores que se entrecruzan. Uno de los más significativos es la contracción general del capital riesgo en los mercados en desarrollo, especialmente en el África subsahariana, donde residen 80% de la población mundial no electrificada. De hecho, el capital riesgo en África se redujo en 25% interanualmente, lo que influyó mucho en el sector solar.

Además, muchos gobiernos e inversores institucionales están recalibrando sus estrategias en respuesta a las cambiantes condiciones financieras mundiales, como la subida de los tipos de interés y la cautela económica tras la pandemia. Estas realidades macroeconómicas están haciendo menos atractivas a corto plazo las inversiones de alto riesgo y escaso margen, como las empresas solares en fase inicial.

¿Está madurando el mercado o está perdiendo impulso?

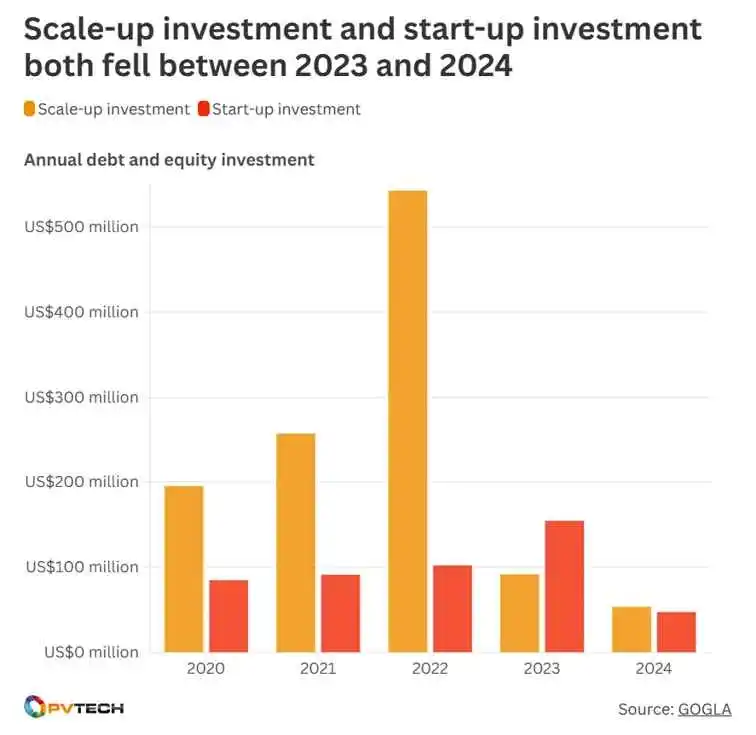

Aunque la caída de la financiación puede parecer una señal de alarma, también podría sugerir una maduración del mercado. Los proyectos de energía solar no conectada a la red a gran escala siguieron atrayendo inversiones relativamente estables: 1.400 millones de PTT en 2024, sólo ligeramente por debajo de los 1.440 millones de PTT en 2023. Esto indica que los actores establecidos con modelos de negocio probados siguen considerándose valiosos y viables.

Lo que estamos presenciando no es necesariamente un descenso de la demanda, sino más bien una evolución natural. A medida que el mercado madura, el capital se aleja de las nuevas empresas no probadas y se dirige a proyectos escalables y estructurados. Es un signo de la creciente sofisticación de los inversores y de la tendencia hacia la sostenibilidad a largo plazo, no sólo hacia el crecimiento rápido.

¿Qué significa esto para los mercados emergentes como África?

África sigue siendo el mayor mercado mundial de energía solar sin conexión a la red, por lo que el clima de inversión del continente es muy influyente. La menor disponibilidad de capital, especialmente en financiación inicial y subvenciones (que se redujeron en más de 50%), podría tener consecuencias reales para los esfuerzos de electrificación en zonas rurales y desatendidas.

Sin embargo, éste también podría ser un momento crucial. Los gobiernos y las organizaciones de desarrollo a gran escala están interviniendo ahora con herramientas de financiación estructuradas. Por ejemplo, el proyecto energético de $750 millones del Banco Mundial en Nigeria, que incluye $300 millones dedicados a la energía solar sin conexión a la red, muestra un cambio del capital privado a modelos híbridos público-privados destinados a salvar la brecha de asequibilidad de $9.000 millones.

¿Cómo pueden reactivar el crecimiento los nuevos modelos de financiación?

Las herramientas de financiación innovadoras, en particular la financiación basada en resultados (FBR), se perfilan como una solución a los retos actuales del sector no conectado a la red. A diferencia de los mecanismos de financiación tradicionales, la financiación basada en resultados vincula la inversión a los resultados del proyecto, mejorando la rendición de cuentas y reduciendo el riesgo percibido.

Ya se han comprometido más de $900 millones de euros en RBF para proyectos no conectados a la red, y más de la mitad de esa cantidad se ha obtenido en los dos últimos años. Estos fondos no sólo apoyan la asequibilidad para el usuario final, sino que también ayudan a los proveedores a ampliar sus operaciones y lograr una economía unitaria que atraiga capital comercial. En un panorama de inversiones cada vez más restrictivo, estos modelos de financiación orientados a los resultados pueden resultar cruciales para la resistencia del sector a largo plazo.

¿Qué oportunidades existen para proveedores y compradores?

Incluso en un clima de inversión más restrictivo, siguen existiendo importantes oportunidades, especialmente para proveedores experimentados como USFULL. Como fabricante con sede en China, con casi 20 años de experiencia, 7 líneas de producción y exportaciones a más de 90 países, USFULL está bien posicionada para satisfacer la demanda mundial de productos solares rentables y de alta calidad.

Los compradores de los mercados emergentes buscan proveedores de confianza que ofrezcan tanto precios competitivos y calidad certificada. La actual agitación del mercado puede llevar a un mayor número de estos compradores hacia marcas establecidas como USFULL, que pueden ofrecer tanto el rendimiento del producto como los plazos de entrega.

¿Seguirá la energía solar aislada atrayendo inversiones a largo plazo?

Sí, a pesar de los contratiempos a corto plazo, las perspectivas a largo plazo de la energía solar no conectada a la red siguen siendo prometedoras. La demanda de energía descentralizada sigue siendo alta, especialmente en países con redes poco fiables o vastas regiones rurales. La importancia del sector en el suministro de soluciones energéticas limpias y escalables a comunidades desatendidas garantiza que seguirá siendo una prioridad política y de inversión.

Además, a medida que se introduzcan más mecanismos basados en resultados, subvenciones y herramientas de financiación combinada, se reducirá el riesgo de inversión, lo que atraerá más capital privado e institucional de nuevo a este espacio. Los proveedores y compradores inteligentes que se adapten al nuevo panorama financiero serán los mayores ganadores de la próxima fase de crecimiento.

Un punto de inflexión, no un callejón sin salida

El descenso de 30% en la inversión en energía solar no conectada a la red en 2024 no debe considerarse un signo de colapso, sino más bien un punto de inflexión. El mercado está pasando de la exuberancia juvenil al crecimiento estratégico. Este periodo exige que los proveedores resistentes, los compradores informados y la financiación innovadora trabajen juntos para lograr un acceso sostenible a la energía.

En USFULLSeguimos comprometidos a impulsar el progreso en los mercados en desarrollo con inversores solares de bombeo de última generación, accesorios de protección de CC y soluciones energéticas personalizadas. Ahora más que nunca, creemos que la tecnología solar accesible y de alta calidad puede transformar vidas, y estamos aquí para liderar esa transformación.