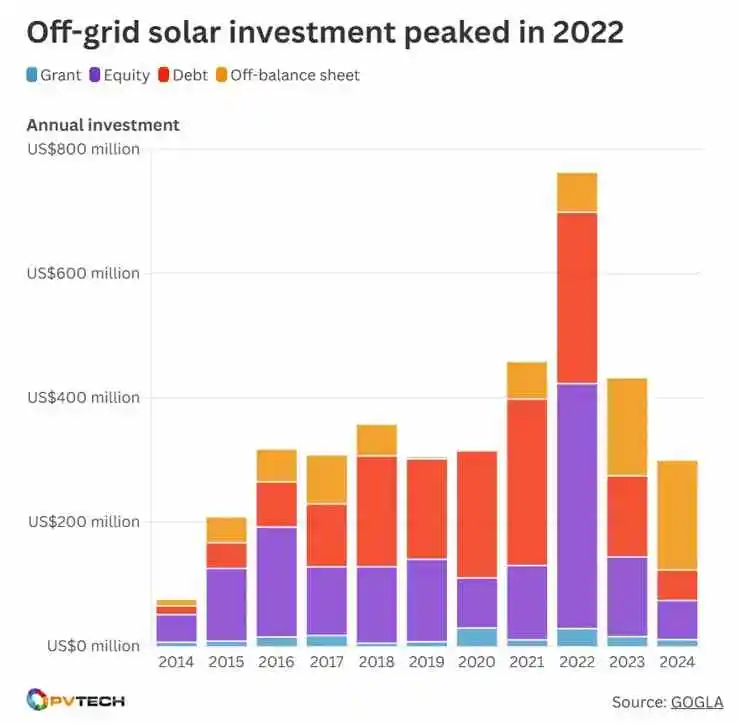

Глобальный сектор автономной солнечной энергетики, некогда стремительно развивавшийся в рамках движения за возобновляемые источники энергии, в 2024 году пережил поразительное сокращение. Согласно последнему отчету GOGLA, общий объем инвестиций в сектор составил чуть более $300 миллионов - на 30% меньше, чем в 2023 году. Еще более тревожным является падение инвестиций на ранних стадиях на 70%, что свидетельствует о снижении энтузиазма в отношении инновационных стартапов в этом секторе. Но хотя на первый взгляд цифры выглядят мрачно, более тщательный анализ показывает более тонкий ландшафт, полный как рисков, так и возможностей.

Почему инвестиции в солнечную энергетику в 2024 году сократятся?

Резкий спад глобальных инвестиций в солнечную энергетику в автономном режиме можно объяснить множеством взаимосвязанных факторов. Одним из наиболее значимых является общее сокращение венчурного капитала на развивающихся рынках, особенно в Африке к югу от Сахары, где проживает 80% мирового неэлектрифицированного населения. Фактически, венчурный капитал в Африке сократился на 25% в годовом исчислении, что сильно повлияло на сектор солнечной энергетики.

Кроме того, многие правительства и институциональные инвесторы пересматривают свои стратегии в ответ на изменение глобальных финансовых условий, таких как рост процентных ставок и постпандемическая экономическая осторожность. Эти макроэкономические реалии в краткосрочной перспективе делают менее привлекательными такие высокорисковые и низкодоходные инвестиции, как солнечные проекты на ранних стадиях.

Рынок созревает или теряет импульс?

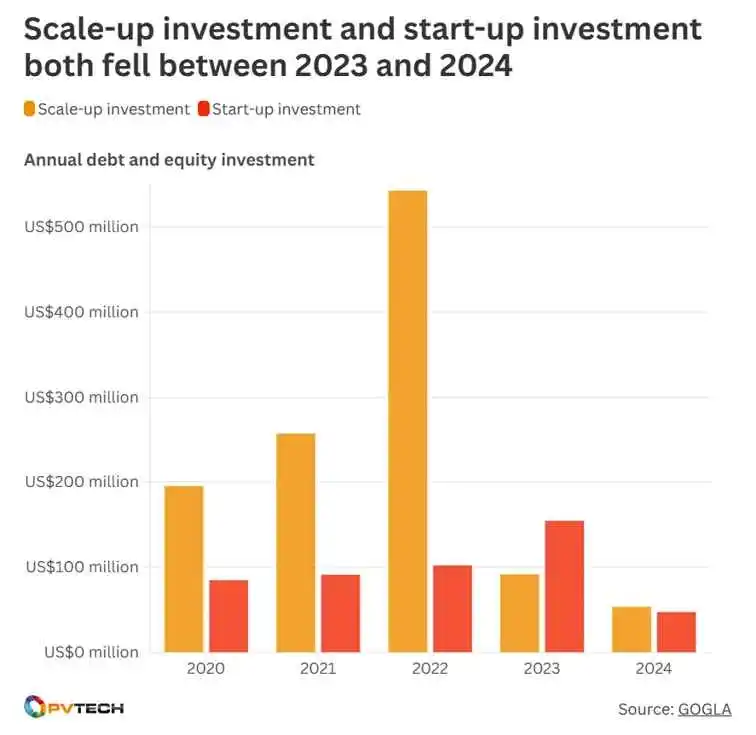

Хотя сокращение финансирования может показаться тревожным знаком, оно также может свидетельствовать о созревании рынка. Крупномасштабные автономные солнечные проекты продолжали привлекать относительно стабильные инвестиции - $229 млн в 2024 году, что лишь немного меньше, чем $240 млн в 2023 году. Это говорит о том, что устоявшиеся игроки с проверенными бизнес-моделями по-прежнему считаются ценными и жизнеспособными.

То, что мы наблюдаем, не обязательно является снижением спроса, а скорее естественной эволюцией. По мере становления рынка капитал перетекает из непроверенных стартапов в масштабируемые, структурированные проекты. Это признак растущей искушенности инвесторов и стремления к долгосрочной устойчивости, а не просто к быстрому росту.

Что это значит для развивающихся рынков, таких как Африка?

Африка остается крупнейшим мировым рынком солнечной энергии в автономном режиме, поэтому инвестиционный климат на континенте имеет большое значение. Снижение доступности капитала, особенно на ранних стадиях финансирования и грантов (объем которых сократился более чем на 50%), может иметь реальные последствия для усилий по электрификации в сельских и недостаточно обслуживаемых районах.

Тем не менее, это может стать поворотным моментом. Правительства и крупные организации, занимающиеся вопросами развития, начинают использовать инструменты структурированного финансирования. Например, энергетический проект Всемирного банка в Нигерии стоимостью $750 миллионов, включая $300 миллионов, выделенных на автономное солнечное энергоснабжение, демонстрирует переход от частного капитала к гибридным моделям государственного и частного секторов, направленным на преодоление разрыва в доступности $9 миллиардов.

Как новые модели финансирования могут оживить рост?

Инновационные финансовые инструменты, в частности финансирование, ориентированное на результат (RBF), становятся решением текущих проблем сектора автономного энергоснабжения. В отличие от традиционных механизмов финансирования, RBF увязывает инвестиции с результатами проекта, улучшая подотчетность и снижая предполагаемый риск.

Более $900 миллионов рублей уже выделено на проекты автономного энергоснабжения, причем более половины этой суммы получено только за последние два года. Эти средства не только поддерживают доступность для конечных пользователей, но и помогают поставщикам расширять масштабы деятельности и достигать экономичности, привлекающей коммерческий капитал. В условиях сужения инвестиционного ландшафта такие модели финансирования, ориентированные на результат, могут оказаться решающими для долгосрочной устойчивости сектора.

Какие возможности существуют для поставщиков и покупателей?

Даже в условиях ограниченного инвестиционного климата сохраняются значительные возможности - особенно для таких опытных поставщиков, как USFULL. Как китайский производитель с почти 20-летним опытом, 7 производственными линиями и экспортом в более чем 90 стран, USFULL имеет все возможности для удовлетворения мирового спроса на высококачественные и экономически эффективные солнечные продукты.

Покупатели на развивающихся рынках ищут надежных поставщиков, которые предлагают как конкурентоспособные цены и сертифицированное качество. Текущая перетряска рынка может подтолкнуть большее число таких покупателей к известным брендам, таким как USFULL, которые могут обеспечить как характеристики продукта, так и сроки поставки.

Будет ли солнечная энергия вне сети привлекать инвестиции в долгосрочной перспективе?

Да, несмотря на краткосрочные неудачи, долгосрочные перспективы автономной солнечной энергетики остаются многообещающими. Спрос на децентрализованную энергию остается высоким, особенно в странах с ненадежными сетями или обширными сельскими районами. Важность этого сектора в обеспечении чистых, масштабируемых энергетических решений для недостаточно обслуживаемых сообществ гарантирует, что он останется приоритетным направлением политики и инвестиций.

Кроме того, по мере внедрения механизмов, ориентированных на результат, субсидий и инструментов смешанного финансирования, инвестиционный риск будет снижаться, что приведет к возвращению частного и институционального капитала в эту сферу. Умные поставщики и покупатели, которые адаптируются к новому финансовому ландшафту, станут крупнейшими победителями на следующем этапе роста.

Поворотный пункт, но не тупик

Снижение инвестиций в автономную солнечную энергетику на 30% в 2024 году следует рассматривать не как признак краха, а скорее как поворотный момент. Рынок переходит от юношеского задора к стратегическому росту. Этот период требует от надежных поставщиков, информированных покупателей и инновационного финансирования совместной работы по обеспечению устойчивого доступа к энергии.

На сайте USFULLНо мы по-прежнему привержены делу обеспечения прогресса на развивающихся рынках с помощью передовых солнечных инверторов, аксессуаров для защиты от постоянного тока и индивидуальных энергетических решений. Сегодня, как никогда ранее, мы верим, что высококачественные и доступные солнечные технологии могут изменить жизнь людей, и мы здесь, чтобы возглавить эти преобразования.